Mientras los casi 200 países presentes en la COP30 en Brasil abordan el nivel de ambición de los mercados de carbono, México batalla para el arranque de su propio bazar obligatorio, previsto para el primer trimestre de 2026.

Pero sus lineamientos, a los que Climate Tracker América Latina tuvo acceso, incluyen algunos aspectos problemáticos. Entre ellos, figura la ausencia de un límite de compensaciones (offsets) para que las instalaciones participantes completen sus cupos de emisiones contaminantes si no alcanzan el tope estipulado por la Secretaría de Medio Ambiente (Semarnat).

La propuesta original del Sistema de Comercio de Emisiones (SCE) situaba el umbral de compensaciones en 10%, según documentos de Semarnat consultados por Climate Tracker América Latina.

De esa forma, Semarnat accedió a las demandas de las empresas, en particular cementeras y acereras.

”Queremos reglas claras y que a todos no se nos trate igual. Asumimos nuestra responsabilidad, pero hay otros sectores” que contaminan más”, dice Carlos Medina, gerente de Sostenibilidad y Agenda CO₂ de la privada Cementos Mexicanos (Cemex). En 2021, Cemex lanzó a la atmósfera 654,620 toneladas de dióxido de carbono (CO₂), según el registro de emisiones de Semarnat.

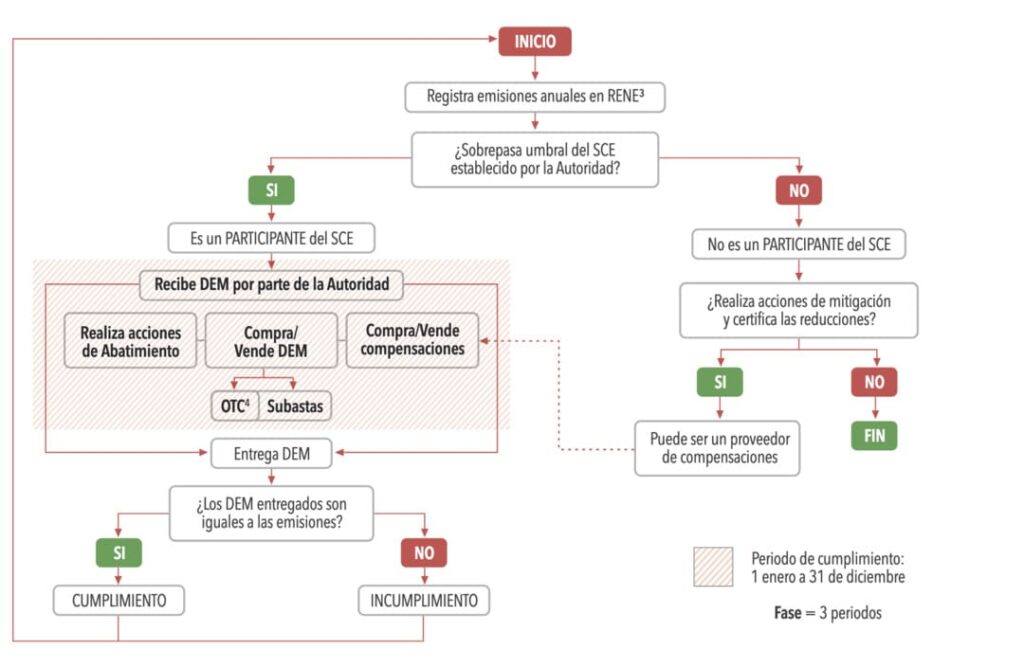

El borrador de las reglas del SCE define que los participantes pueden adquirir bonos de carbono provenientes de proyectos desarrollados en México, aceptados por Semarnat, o de otras empresas que tengan exceso de ellos.

Por el CO₂ equivalente atrapado y almacenado, los dueños de los emprendimientos pueden emitir certificados para su venta en mercados nacionales e internacionales a corporaciones y particulares que quieren reducir sus emisiones contaminantes.

Empresas e individuos pueden comprar estos bonos en lo que se conoce como el mercado voluntario de carbono para compensar sus emisiones de gases de efecto invernadero (GEI). Cada certificado representa la eliminación de una tonelada métrica de carbono de la atmósfera.

En este país latinoamericano operan unas 400 iniciativas, la mayoría corresponden a captura de CO₂ a través de bosques, basadas en estándares construidos por empresas privadas. A falta de regulaciones nacionales e internacionales del mercado voluntario, los lineamientos diseñados por estas compañías se han impuesto, y han devenido en irregularidades, constatadas en informes académicos y reportajes periodísticos.

Dentro del mercado voluntario de bonos, las llamadas estandarizadoras, mayormente situadas en naciones desarrolladas, tienen la función de validar la metodología usada para el diseño de las iniciativas y las mediciones de reducciones.

Problemático

En la 30.ª Conferencia de las Partes (COP) de la Convención Marco de las Naciones Unidas sobre Cambio Climático (CMNUCC), que inició el día 10 y tiene cierre programado para este viernes 21, el debate sobre reglas de permanencia de los proyectos y la necesidad de mayor integridad y mejor contabilidad se ha vuelto contencioso.

Entre julio y septiembre pasados, el Panel de Expertos Metodológicos, que asesora al Órgano Supervisor del artículo 6, sugirió una propuesta de reglas sobre permanencia, de modo que las actividades de captura de carbono fuesen duraderas y redujeran el riesgo de retroceso si el proyecto libera carbono por incendios forestales, impacto humano u otros factores.

Pero el Órgano Supervisor adoptó una versión mucho más laxa, con un periodo de monitoreo más corto y sin una definición concreta de riesgo insignificante, según un análisis de la no gubernamental Carbon Market Watch (CMW), con sede en Bruselas.

Las reglas “carecen de enfoque de integridad debido a la influencia del lobby del mercado del carbono, representado por empresas negociadoras y grandes ONG que son activas en el mercado. Los países quieren echar para atrás las reglas”, señala a Climate Tracker Federica Dossi, experta en mercados de carbono de CMW.

Belém debe originar detalles de la operación del mecanismo de acreditación divisado por el artículo 6 y que define cómo las partes deben registrar las reducciones de emisiones.

Pero las posturas difieren sobre la necesidad de mayor transparencia en las operaciones y más rendición de cuentas. “La COP aún podría tener consecuencias para la credibilidad e integridad del mecanismo de acreditación”, según Dossi.

El artículo 6 del Acuerdo de París facilita a los países la transferencia internacional de los llamados resultados de mitigación (ITMOs, en inglés) procedentes de proyectos de reducción y eliminación de emisiones. Esto permite a un país o entidad compradora la utilización de los ITMOs para cumplir sus compromisos nacionales o internacionales de mitigación, obligatorios o voluntarios, entre los que aparece el mercado no regulado de créditos.

Además, establece un mercado de carbono supervisado por la CMNUCC que permite a los proyectos de reducción de emisiones la generación de créditos. Las reducciones de emanaciones pueden autorizarse para convertirse en ITMOs.

En la COP29 de Bakú (Azerbaiyán), las naciones acordaron metodologías y estándares para materializar el artículo 6, y que no serán revisadas hasta 2028.

Erika Lennon, abogada del no gubernamental Centro para la Ley Ambiental Internacional, cuestiona que el artículo no estipule topes de emisiones y carezca de enfoques de integridad.

“Lo que hemos visto a lo largo de los años es que no funcionan para acciones climáticas reales. Incluso si funcionara, aún estamos lejos de las reducciones necesarias. La acción en el Norte global no está ocurriendo”, argumenta.

La COP de Glasgow en 2021 decidió que las actividades del MDL registradas desde 2013 pueden pasar al mecanismo de acreditación del Acuerdo de París si presentan una solicitud de transición antes del 31 de diciembre de 2023.

Los países anfitriones de las iniciativas tienen hasta el 31 de diciembre próximo para aprobarlas. Datos de la CMNUCC muestran que eran elegibles 3,494 actividades para la transición al nuevo mecanismo de acreditación, pero 1,508 de 80 países la solicitaron.

La gran mayoría de las actividades solicitantes aún esperan la aprobación del país anfitrión y menos de 1% está registrado en el mecanismo de acreditación. Solo 6% de las actividades proviene de Brasil.

El esquema en sí no es novedoso. Los países con compromisos de mitigación bajo el Protocolo de Kioto podían adquirir unidades de emisiones a otros países en situación semejante, y usarlas para cumplir una parte de sus metas, según su artículo 17.

En el Protocolo de Kioto, firmado en 1997 en la ciudad japonesa de Kioto, que cobró rigor en 2005 y cuya vigencia se extendió en 2020 ante la prevalencia del Acuerdo de París, los países industrializados asumieron el compromiso de reducir sus emisiones en 2012, en comparación con 1990.

El MDL permite el desarrollo de proyectos de reducción o eliminación de emanaciones en naciones en desarrollo para obtener certificados. Los países con compromisos de baja de contaminación podían comercializarlos y utilizarlos para cumplir una parte de sus obligaciones.

Bajo este esquema, México registró 26 proyectos entre 2006 y 2013, en su mayoría basureros, y que totalizaron 1.66 millones de toneladas de CO2.

También figura el Mecanismo de Implementación Conjunta, mediante el cual un país con un compromiso de mitigación podía participar en un proyecto en cualquiera otra nación que también tuviera un compromiso similar y podían contabilizar las unidades resultantes para alcanzar su meta.

En 2014, Japón y México firmaron un acuerdo bilateral que no se ha ejecutado y mediante el cual México accedería a tecnologías de descarbonización, productos, sistemas, servicios e infraestructura, contribución que el país asiático utilizaría para el logro de sus metas de mitigación.

A la fecha hay unos 100 acuerdos bajo diferentes esquemas, pero solo cuatro transacciones de ITMOs.

Desde hace más de dos décadas, organizaciones sociales, pueblos indígenas y grupos académicos han cuestionado estos esquemas de mercado, con el argumento de que no representan reducciones reales de CO₂. El tiempo les ha dado la razón.

Desde 2022, investigaciones periodísticas y académicas han descubierto que los proyectos de carbono forestal están plagados de irregularidades. Además, un estudio concluyó que solo el 15% de los proyectos tuvo contribución climática real.

Los mercados de carbono en América Latina

En América Latina no funciona ningún mercado obligatorio aún. Brasil, Chile y Colombia preparan los suyos.

Por ejemplo, el Programa Nacional de Cupos Transables de Emisión de Gases de Efecto Invernadero de Colombia, instituido en la Ley de Cambio Climático de 2018, plantea un límite máximo de 10% para compensar las emisiones no alcanzadas por una empresa.

Mientras, Chile propone 5% de techo. La Ley Marco de Cambio Climático de 2022 establece un sistema de límite de emisiones, que bien podría adoptar la forma de un esquema de intercambio de emisiones.

Fuera de la región, California y Quebec permiten compensaciones obtenidas mutuamente de jurisdicciones con un acuerdo vinculante de comercio de emisiones. Nueva Zelanda puede aceptar nuevamente compensaciones internacionales bajo el criterio de alta integridad. Mientras, Corea del Sur permite créditos de CO₂ generados en su propio territorio e internacionales bajo el esquema del Mecanismo de Desarrollo Limpio (MDL) del Protocolo de Kioto y desarrollados por empresas coreanas.

Para su nueva política climática, la Unión Europea (UE) acordó la aceptación de 5% de compensaciones originadas fuera del bloque.

Cada offset debe ser verificable, permanente y adicional en su captura de CO₂. La adicionalidad significa el paso extra en la mitigación que el sistema de créditos aporta a lo que hubiera ocurrido sin cada proyecto.

En el mundo operan 58 mercados de CO₂, de los que California y la UE son los más exitosos al lograr reducciones de emisiones.

Retrasos

En México, la reforma de 2018 a la Ley General de Cambio Climático de 2012 mandata la creación del SCE, con una prueba piloto entre 2019 y 2022 y su funcionamiento final a partir de enero de 2023.

El SCE está basado en el modelo tope y comercio (cap-and-trade, en inglés), en el que existe una cantidad máxima de emisiones alineada con los objetivos de mitigación del país y que disminuirá con el tiempo hasta alcanzar la meta de reducción nacional.

Semarnat entrega derechos de emisión, un aval por cada tonelada de CO₂. Al final de cada período, los participantes deberán demostrar que sus emisiones no rebasan los derechos que ostentan.

El mecanismo, basado en los registros históricos de emisión de las empresas y en las metas climáticas de México, engloba a sitios que generan al menos 100,000 toneladas anuales de CO₂.

El SCE cubre al menos 13 sectores, entre ellos hidrocarburos, generación de electricidad, petroquímica, cemento y cal, automotriz y siderúrgica.

Para el periodo 2020-2021, Semarnat estableció un techo de 271.3 millones de toneladas de CO₂. La generación de electricidad recibió una asignación por 138.1 millones; petróleo y gas, 35.3 millones; y cemento, 30 millones.

Semarnat reportó más de 280 participantes en el piloto, con unos 227 millones de toneladas, según solicitudes de información presentadas por Climate Tracker América Latina. El mayor emisor sumó 6,5 millones y el menor, ocho toneladas.

En promedio, 175 instalaciones representaron 62% de los participantes, concentrados en generación de electricidad (99 instalaciones o 35%), petróleo y gas (44 plantas o 16%), así como cemento (32 instalaciones o 11%).

De todos los participantes, 95% entregó derechos de emisión equivalentes a las emisiones reportadas el año previo. El nivel de discrepancia entre la emisión reportada y la real se situó en 5%.

En un foro sobre medidas comerciales relacionadas con el cambio climático de 2024, José Ardavín, director ejecutivo de la no gubernamental Comisión de Estudios del Sector Privado para el Desarrollo Sustentable, dijo que es necesaria una política federal coordinada para que el sector empresarial pueda cumplir sus metas climáticas, fomento a la inversión y las políticas armonizadas.

Respecto al SCE, el dirigente pidió “no perjudicar la competitividad” de las empresas y el mayor nivel posible de compensaciones.

El techo es relevante, pues está en función de la política climática azteca y de sus niveles de emisiones de CO₂, que en 2024 alcanzaron 784 millones de toneladas, sin que haya aún datos sectoriales.

En 2022, el último año con cifras detalladas, el país emitió 757.29 millones de toneladas, de las que el autotransporte contribuyó con casi 25%, seguido por la generación de energía eléctrica (casi 20%) y la ganadería bovina (13.3%).

México lanzó a la atmósfera 500.81 millones de toneladas de CO₂, 189.99 millones de metano, 40.2 millones de toneladas de óxido nitroso (generado por la agricultura, la quema de combustibles y la industria) y 25,86 millones de toneladas de fluorocarburos (consumidos especialmente en la refrigeración), .

De forma específica, la generación eléctrica fue responsable de 136.32 millones de toneladas de CO₂, petróleo y gas, 43.97 millones; cemento y cal, 23.12 millones; y hierro y acero, 13.55 millones.

En su segundo plan climático de 2022, México asumió una meta de reducción de emisiones de 35% –347 millones de toneladas de CO₂e– para 2030 frente a los niveles de 2015. Para 2035, la meta oscila entre 286 millones y 326 millones.

En su nueva Contribución Determinada a Nivel Nacional (NDC), publicada el lunes 17, México menciona la puesta en marcha de la primera fase operativa del SCE y el desarrollo e implementación del Programa Nacional de Compensaciones para impulsar y regular la generación de proyectos ambientales que aporten créditos de compensación con alta integridad ambiental.

Además, incluye un registro centralizado de los proyectos que emiten offsets, modalidad aceptada en el artículo 6.

Faltantes de peso

Otro asunto polémico consiste en la elección del CO₂ como único gas cubierto por el SCE mexicano.

Los GEI consisten en seis sustancias, según su capacidad de retención de calor en la atmósfera y de los que el CO2 es el más notorio.

Por ejemplo, el mercado brasileño cubriría seis gases, mientras que los mecanismos de Chile y Colombia no lo especifican. Por su parte, los sistemas de California, Corea del Sur y Quebéc incluyen también siete, Nueva Zelandia, seis, y el ETS de la UE, solo CO2.

La ausencia de metano, cuyas principales fuentes son la agricultura, hidrocarburos y residuos, reviste importancia. México es el décimo emisor mundial, al escupir 6,449 kilotones, de los cuales 1,989 procedieron de la explotación de petróleo y gas.

Uno de sus mayores problemas es la quema y el venteo de gas en instalaciones de hidrocarburos, al punto que alcanzó 5,724 millones de metros cúbicos en 2024, con un crecimiento de 4% frente al año previo, para situarse entre los nueve países con esas prácticas