A pesar de que en la Argentina hay una Subsecretaría de Transición y Planeamiento Energético bajo la órbita del Ministerio de Economía, hasta la fecha no existe ningún plan en ejecución para llegar a dicha transición. El gobierno libertario decidió apartarse de la dirección que las administraciones anteriores desarrollaron y prefirió dejar la expansión de las energías renovables en las manos invisibles del mercado.

Esto no quiere decir que antes de Javier Milei, la transición energética caminara a pasos agigantados. El país viene arrastrando un estancamiento de por lo menos siete años.

Tampoco significa que fuera impulsada por empresas del Estado… ni siquiera nacionales. A nivel mundial, el desarrollo de las renovables, en especial las no convencionales como la eólica y la solar, se ha visto marcado por una fuerte dinámica comercial internacional. Y en especial para los países de América Latina y el Caribe, la importación de ciertos componentes clave es aún imposible de evitar.

En este marco, hasta hace menos de dos décadas era impensable un desarrollo expansivo de las renovables en la región hasta que llegó una rotunda caída en los precios, en particular de la energía solar. América Latina empezó un proceso desde lo económico, pero también desde lo legal, para prepararse para estas distintas transiciones que, dependiendo de cada contexto, tomaron formas diferentes… Argentina incluida.

A partir de 2015 se desarrollaron políticas como las tres jornadas de RenovAr, durante el gobierno de Mauricio Macri, que impulsaron un sustancioso crecimiento de la matriz eléctrica en el país bajo el Régimen de Fomento Nacional para el uso de Fuentes Renovables de Energía. Programas como el del Mercado a Término de Energía Eléctrica de Fuente Renovable, también dieron pie a los acuerdos privados para el desarrollo de fuentes como la eólica y solar.

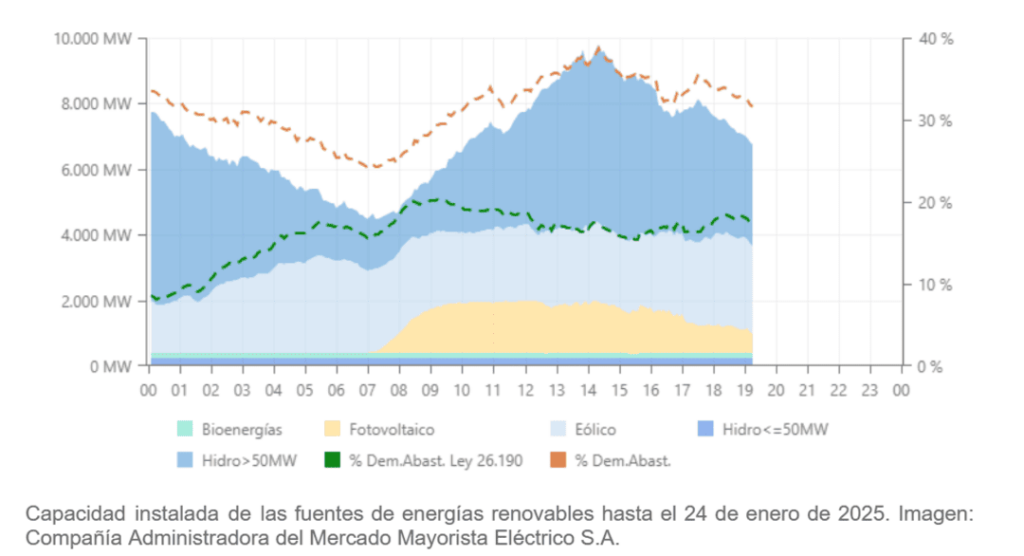

En un año (2015) la matriz renovable pasó de 2% a 5,6%. Sin embargo, para el país sudamericano, esto duró poco. Según el propio régimen, para este año el país deberá tener un 20% de potencia renovable instalada, no obstante, ha habido un estancamiento que a rastras tocó el 14,5% a mediados del año pasado, según información del Ministerio de Economía.

El desorden macroeconómico, sumado a la alta tasa de inflación, provocó un efecto dominó en todo tipo de importaciones. Los programas que el macrismo había desarrollado quedaron estériles ante el contexto económico. Esta situación se desdibujó aún más durante la administración de Alberto Fernández.

A pesar de que, durante aquel gobierno, se elaboró el Plan Nacional de Transición Energética -que punteaba ambiciosos objetivos para la mitigación de emisiones y contemplaba derechos laborales, justicia y sustentabilidad- y el Ren MDI -una jornada de licitaciones para instalar 600 megavatios renovables-, la implementación de estos proyectos siguió viéndose moldeada por el contexto económico argentino y después por el cambio de gobierno. Hoy, la situación parece estar invirtiendose. Las condiciones macroeconómicas y fiscales muestran signos de mejora, lo que puede potenciar este recambio, sin embargo, el Estado no está dispuesto a ordenarlo.

“En principio llevamos un año del gobierno de Milei y no hay un plan energético. El plan anterior era de diagnóstico y declamativo, porque no era vinculante. Pero por ahora, esta administración tampoco da muestras más allá del estandarte de Vaca Muerta como el futuro del desarrollo”, explica Ignacio Sabbatella, doctor en Ciencias Sociales e investigador del CONICET-FLACSO especializado en transición energética.

Si bien desde el Ministerio de Economía no quisieron hablar del tema, Mariela Beljansky, que hasta diciembre pasado fue la Subsecretaria de Transición y Planeamiento Energético del gobierno libertario, reveló a Climate Tracker que se planteó un “cambio de mirada”. En términos sencillos, lo que buscó la funcionaria fue mejorar las condiciones para que los mercados asociados a la transición energética se desarrollen en el territorio. Todo con la menor intervención estatal posible.

“No es el Estado quien se comprometió con el Acuerdo de París, sino la República Argentina, y la República somos todos, tanto el sector público como el privado. Nosotros pretendíamos generar instrumentos para que todos cumplamos con nuestros compromisos”, explicó Beljansky. Ella aclara que no sabe con certeza si esta perspectiva se mantiene hasta hoy, pues no tiene contacto con Antonio Milanese, quien la suplió. Climate Tracker trató de contactar tanto a este funcionario, así como a la Subsecretaría de Energía Eléctrica, que trabaja este tema en coordinación con la oficina dirigida hoy por Milanese. Hasta la publicación de este informe, no se obtuvo respuesta.

Tanto Sabbatella como expertos regionales consultados, coincidieron en que, a pesar de no haber un plan, la Argentina sigue avanzando aunque no con el potencial máximo. Y esto se debe a distintas variables políticas y económicas que no solo moldean la velocidad de la transición, sino también la forma que toma.

Una transición energética sin Estado

Si hablamos de la transición energética argentina en términos amplios, Sabbatella identifica dos grandes cuellos de botella: las condiciones macroeconómicas y fiscales, y el transporte de la energía eléctrica. Un problema de mercado y otro técnico-industrial. El primero ha sido determinante en el desarrollo general del país, y es también una de las razones de la popularidad del gobierno de Javier Milei. Y a pesar del negacionismo climático y la falta de prioridad de estos temas desde el oficialismo, para la transición energética, el mercado también es clave.

Hace dos años, en un pódcast llamado “Diálogos para la transición energética”, Sabbatella explicó que se vivía un “momento histórico de la explosión de la transición a nivel mundial coincidente con una grave escasez de dólares en la Argentina”. Esa escasez, sumado a la altísima tasa de inflación que vino después y que llegó a un pico interanual del 215%, limitó las posibles inversiones para expandir las renovables. Era difícil conjuntar fondos para aquel desarrollo y la importación de componentes era casi imposible de concretar. “Esto no es menor, pero no es la única variable que explica el retraso de la transición energética y el desarrollo de renovables”, añade.

Sabbatella se refiere también a los subsidios a la electricidad que durante la administración libertaria se recortaron sustancialmente para los sectores residenciales, y en el caso de la industria, las pequeñas y medianas empresas, se eliminaron. Esto explicaría que el sector que en el último año invirtió más para un recambio a energía solar y eólica fue el industrial -sin descartar los parques que se integraron al Sistema Argentino de Interconexión (SADI).

Son varios los proyectos solares y eólicos -el último registro cuenta 3,2 gigavatios instalados– que se han anunciado hasta el inicio de este año, algunos bajo el polémico Régimen de Incentivos a las Grandes Inversiones (RIGI), un esquema que propone exenciones impositivas, regulatorias y arancelarias por 30 años con la condición de hacer inversiones superiores a los 200 millones de dólares y dirigidas a estas industrias: la agrícola, la de infraestructura, la forestal, la minera, la de gas y petróleo, la siderúrgica, la de energía y la de tecnología. A pesar de que hay alrededor de seis proyectos renovables bajo este esquema -entre los aprobados y los que se anunciaron como potenciales-, las propuestas más grandes están vinculadas a Vaca Muerta.

“Hay proyectos off-grid como los de la minería, que van a ser un gran demandante energético y muchas empresas buscan descarbonizarse. La minería de cobre demanda mucha energía y ya hay anuncios de posible desarrollo de renovables para reducir el consumo de fósiles y el costo también”, describe Sabbatella y añade: “Acá muchos de los procesos son de abajo hacia arriba porque hay empresas comprometidas con transicionar o porque hay todo un mercado internacional”.

Abajo hacia arriba, quiere decir, según Sabbatella, así como para el director del programa de transiciones energéticas y clima del Interamerican Dialogue, y exsecretario de Olade, Alfonso Blanco, una transición energética impulsada por los usuarios y no por el Estado como organismo planificador.

Carlos Salgado, especialista energético regional del Programa de Naciones Unidas para el Desarrollo (PNUD), ve central el desarrollo de planes estatales, no solo para organizar la transición energética de forma justa, sino que también para potenciar las propias inversiones extranjeras. “En el mundo, el año pasado, las renovables recibieron el doble de inversión que la industria fósil. Sin embargo, en América Latina esto no fue igual y aquí veo dos grandes razones: el riesgo político y el impacto al desarrollo que significa la inversión”, destaca el experto.

“Tenemos que hacer un derisking [reducción de riesgos] en la región, y por supuesto en la Argentina. Y una de las primeras herramientas que se me ocurren es la de desarrollar políticas de estabilidad para que los inversores puedan poner su dinero allí”, añade Salgado. En el caso argentino, esas políticas de estabilidad no están necesariamente dirigidas a la promoción de renovables no convencionales. Tampoco existen regímenes de promoción específicos a pesar de los proyectos que permanecen dormidos en el Congreso, como el régimen de promoción al hidrógeno verde.

El segundo factor que destaca Salgado se vincula con el planeamiento energético a nivel territorial, pero también con un análisis sobre las poblaciones en donde estos proyectos se instalan. “En ese sentido nosotros siempre promovemos pensar en el impacto social, de género y en la biodiversidad que los parques solares o eólicos pueden provocar”, aclara y advierte que, sin el Estado presente, estas consideraciones pueden no ser tomadas en cuenta.

El desarrollo de renovables con leyes fosilizadas

Blanco reconoce que estas conica es más que relevante. Sin embargo, también advierte que “si vos no tenés una planeación y tenés un marco de leyes enfocado a las leyes fósiles, el libre mercado no permite desarrollar las renovables”.

Este punto es clave, pues las renovables, aún siendo más competitivas que antes, se despliegan en un país cuyas leyes de promoción siguen inclinándose hacia los combustibles fósiles. Esto queda en evidencia en los anuncios de Gobierno vinculados a la energía, en los subsidios y desregulaciones al mercado gasífero que aún prevalecen e, incluso, en los informes trimestrales de coyuntura energética que la Subsecretaría de Transición y Planeamiento Energético expide, y cuyos datos corresponden, en su gran mayoría, a los combustibles fósiles.

“Si planificas, tendrías una optimización de la asignación de recursos. Y es que el marco habilitante fue diseñado para un mundo fósil. Hoy el mercado no termina asignando de forma eficiente los recursos”, señala Blanco.

Salgado resalta que los países de la región que han podido transicionar más rápido son, sin duda, los que no tienen yacimientos hidrocarburíferos en sus territorios. “Uruguay tenía que diversificarse porque importaba mucha energía. Sin embargo, que un país sea productor petrolero no excluye que sea una potencia en renovables. Mira a Brasil”, plantea el experto.

Si bien Argentina está apostando mucho más al gas natural, combustible fósil que es considerado por algunos como “de transición”, reconoce que no hay una vinculación entre el crecimiento de este sector y el renovable. En esa línea, Juan Ignacio Arroyo, economista, asesor y comunicador argentino especializado en la transición energética, propone ver a YPF, la empresa estatal petrolera, como un potencial impulsor de políticas para la transición energética, y a esto no se refiere la participación en la producción de gas que tiene esta industria, sino a la inversión que ha hecho y puede hacer en el desarrollo de renovables. “YPF Luz es un gran ejemplo de esto, también Y-TEC, pero si la empresa se corre, esto se deja a decisión de los privados”, advierte el economista.

En 2023, Sabbatella escribió un artículo científico titulado “Transición energética: el cuadrilema argentino”, que retoma el planteamiento del Consejo Mundial de Energía sobre los retos energéticos contemporáneos. Este organismo categoriza a la seguridad y equidad energética, y a la sostenibilidad ambiental como las tres variables a equilibrar para el desarrollo de los nuevos esquemas energéticos. Sin embargo, Sabbatella aclara que, para los países del sur global como Argentina, la capacidad técnica-industrial es un cuarto factor necesario a considerar.

Entonces, la posibilidad de que un país genere nueva infraestructura se vuelve fundamental para poder moldear el tipo de transición energética que necesita. Antiguas industrias podrían jugar un rol, como lo plantea Arroyo con YPF, o también otras como las metalúrgicas. En este caso en particular, Sabbatella trae a colación la reciente venta de Industrias Metalúrgicas Pescarmona Sociedad Anónima (IMPSA), una empresa estatal que producía infraestructura para la producción de hidrocarburos, pero también de renovables. “En términos de capacidad industrial, el cierre de IMPSA da cuenta de lo poco estratégico que el Gobierno contempla este tipo de vectores para el desarrollo de un plan energético”, concluye el sociólogo.